UKB Ekonomi 2-8-5

UNIT KEGIATAN BELAJAR

(UKB)

EKO. 2 – 8 - 5

Identitas

Nama Mata Pelajaran : Ekonomi X

Semester : genap

Kompetensi Dasar. :

3.8 Mendeskripsikan perkoperasian dalam perekonomian Indonesia.

4.8 Mengimplementasikan Pengelolaan koperasi di sekolah.

Indikator Pencapaian Kompetensi :

3.8.1 Menyebutkan definisi Koperasi

3.8.2 Menjelaskan arti lambang Koperasi

3.8.3 Mengidentifikasi prinsip-prinsip Koperasi

3.8.4 Menyebutkan Azaz dan tujuan Koperasi

3.8.5 Menyebutkan tugas dan wewenang pengurus Koperasi

3.8.6 Menyebutkan jenis-jenis Koperasi

3.8.7 Menyebutkan peran dan manfaat Koperasi

3.8.8 Menjelaskan sejarah berdirinya Koperasi di Indonesia

3.8.9 Menjelaskan sejarah Koperasi di luar negeri

3.8.10 Mendeskripsikan sumber permodalan Koperasi

3.8.11 Menentukan pembagian Sisa Hasil Usaha (SHU) Koperasi

4.8.1 Menerapkan konsep koperasi dan pengelolaan koperasi di sekolah

Materi Pokok : Koperasi

Alokasi Waktu : 90 menit

Pertemuan : Ke – 5

Tujuan Pembelajaran :

Melalui diskusi, tanya jawab, penugasan, presentasi dan analisis, peserta didik dapat Mendeskripsikan sumber permodalan Koperasi, Menentukan pembagian Sisa Hasil Usaha (SHU) Koperasi, Menerapkan konsep koperasi dan pengelolaan koperasi di sekolahdari masalah kontekstual dan dapat menyelesaikan masalah kontekstual yang berkaitan dengan sumber permodalan Koperasi, pembagian Sisa Hasil Usaha (SHU) Koperasi, konsep koperasi dan pengelolaan koperasi di sekolah, sehingga peserta didik dapat menghayati dan mengamalkan ajaran agama yang dianutnya melalui belajar matematika, mengembangakan sikap jujur, peduli, dan bertanggungjawab, serta dapat mengembangkan kemampuan berpikir kritis komunikasi, kolaborasi, kreativitas (4C).

Materi Pembelajaran

Lihat dan baca pada Buku Teks Pelajaran (BTP): Rahardja, Prathama, dkk. 2013. Bandung: Yrama Widya, hal 341 sd 348.

Peta Konsep

Pendahuluan

Sebelum belajar pada materi ini silahkan kalian membaca dan memahami cerita di bawah ini.

Setelah membaca cerita di atas, simpulkanlah dan tulislah di buku kerja kalian dalam bentuk synopsis.

Setelah kalian dapat menyelesaikan soal di atas, silahkan kalian lanjutkan ke kegiatan belajar berikut dan ikuti petunjuk yang ada dalam UKB ini.

Kegiatan Inti

Petunjuk Umum UKB

Baca dan pahami materi pada buku Rahardja, Prathama, dkk. 2013. Bandung: Yrama Widya, hal 341 sd 348.

Setelah memahami isi materi dalam bacaan berlatihlah untuk berfikir tinggi melalui tugas-tugas yang terdapat pada UKB ini baik bekerja sendiri maupun bersama teman sebangku atau teman lainnya.

Kerjakan UKB ini dibuku kerja atau langsung mengisikan pada bagian yang telah disediakan.

Kalian dapat belajar bertahap dan berlanjut melalui kegiatan ayo berlatih, apabila kalian yakin sudah paham dan mampu menyelesaikan permasalahan-permasalahan dalam kegiatan belajar 1, 2, dan 3 kalian boleh sendiri atau mengajak teman lain yang sudah siap untuk mengikuti tes formatif agar kalian dapat belajar ke UKB berikutnya.

Kegiatan Belajar

Ayo……ikuti kegiatan belajar berikut dengan penuh kesabaran dan konsentrasi !!!

Kegiatan Belajar 1

Bacalah uraian singkat materi berikut dengan penuh konsentrasi !

Modal koperasi terdiri atas Modal Sendiri dan Modal Pinjaman. Modal Sendiri meliputi sumber modal sebagai berikut :

1. Simpanan Pokok

adalah sejumlah uang yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi. Simpanan pokok jumlahnya sama untuk setiap anggota.

2. Simpanan Wajib

adalah jumlah simpanan tertentu yang harus dibayarkan oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu, misalnya tiap bulan dengan jumlah simpanan yang sama untuk setiap bulannya. Simpanan wajib tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi.

3. Dana Cadangan

cadangan adalah sejumlah uang yang diperoleh dari penyisihan Sisa Hasil usaha, yang dimaksudkan untuk pemupukan modal sendiri, pembagian kepada anggota yang keluar dari keanggotaan koperasi, dan untuk menutup kerugian koperasi bila diperlukan.

4. Hibah

adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah/pemberian dan tidak mengikat. Modal Pinjaman koperasi berasal dari pihak-pihak sebagai berikut :

5. Anggota dan calon anggota

6. Koperasi lainnya dan atau anggotanya yang didasari dengan perjanjian kerjasama antarkoperasi

7. Bank dan lembaga keuangan lainnya yang dilakukan berdasarkan ketentuan peraturan perudang-undangan yang berlaku

8. Penerbitan obligasi dan surat utang lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku

9. Sumber lain yang sah

Referensi :

http://ksupointer.com/bentuk-dan-jenis-koperasi

http://www.anneahira.com/jenis-jenis-koperasi.htm

http://amanda990.wordpress.com/2010/10/21/jenis-jenis-koperasi-indonesia/

http://ucipechel.blogspot.com/2011/10/tugas-teori-ekonomi.html

Dari materi di atas, simpulkanlah modal koperasi dan tulislah di buku kerja kalian.

Agar lebih memahami, ayo berlatih berikut.

Ayoo berlatih!

Setelah kalian memahami uraian singkat materi dan contoh di atas, maka:

Apa yang dimaksud dengan simpanan pokok?

Jawab : sejumlah uang yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi. Simpanan pokok jumlahnya sama untuk setiap anggota.

Apa yang dimaksud dengan simpanan wajib?

Jawab : jumlah simpanan tertentu yang harus dibayarkan oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu, misalnya tiap bulan dengan jumlah simpanan yang sama untuk setiap bulannya. Simpanan wajib tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi.

Apa yang dimaksud dengan simpanan sukarela?

Jawab :Simpanan sukarela koperasi adalah simpanan modal usaha atau titipan yg diserahkan oleh anggota kepada pengurus koperasi

Dari ketiga pertanyaan tersebut , Jelaskan jawabanmu dan tuliskan pada buku kerja kalian!

Apabila kalian telah mampu menyelesaikan soal di atas, maka kalian bisa melanjutkan pada kegiatan belajar 2 berikut.

Kegiatan Belajar 2

Setelah kalian belajar tentang modal koperasi, perhatikan materi berikut!

SISA HASIL USAHA KOPERASI (SHU KOPERASI), Pengertian SHU menurut UU No.25/1992, tentang perkoperasian, Bab IX, pasal 45 adalah: SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurang dengan biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan. SHU bukanlah deviden yang berupa keuntungan yang dipetik dari hasil menanam saham seperti yang terjadi pada PT, namun SHU merupakan keuntungan usaha yang dibagi sesuaidengan aktifitas ekonomi anggota koperasi. Sehingga besaraan SHU yang diterima oleh setiap anggota akan berbeda, besar dan kecilnya nominal yang didapat dari SHU tergantung dari besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi.

Maksudnya adalah semakin besar transaksi anggota dengan koperasinya, maka semakin besar pula SHU yang akan diterima oleh anggota tersebut. Hal ini jelas berbeda dengan perusahaan swasta, dimana deviden yang diperoleh oleh pemilik saham adalah proporsional, tergantung dengan besarnya modal yang dimiliki. Hal ini merupakan salah satu pembeda koperasi dengan badan usaha lainnya. Penghitungan SHU bagian anggota dapat dilakukan dengan rumus setelah mengetahui hal-hal yang tercantum dibawah ini:

1. SHU total kopersi pada satu tahun buku

2. Bagian (persentase) SHU anggota

3. Total simpanan seluruh anggota

4. Total seluruh transaksi usaha ( volume usaha atau omzet) yang bersumber dari anggota

5. Jumlah simpanan per anggota

6. Omzet atau volume usaha per anggota

7. Bagian (persentase) SHU untuk simpanan anggota

Rumus Pembagian SHU : SHU Koperasi = Y + X

Keterangan :

SHU Koperasi : Sisa Hasil Usaha per Anggota

Y : SHU Koperasi yang dibagi atas Aktivitas Ekonomi

X : SHU Koperasi yang dibagi atas Modal Usaha

Dengan model matematika, SHU Koperasi per anggota dapat dihitung sebagai berikut:

SHU Koperasi AE : Ta/Tk (Y) | SHU Koperasi MU : Sa/Sk (X)

Keterangan :

Y : Jasa usaha anggota koperasi

X : Jasa modal anggota koperasi

Ta : Total transaksi anggota koperasi

Tk : Total transaksi koperasi

Sa : Jumlah simpanan anggota koperasi

Sk :Total simpanan anggota koperasi

Ayo berlatih!!

Setelah memahami materi di atas, maka selesaikanlah soal penghitungan SHU berikut di buku kerja kalian!

Contoh Kasus SHU ( Ekonomi Koperasi )

1. Koperasi “Sinar Jaya” yang jumlah simpanan pokok dan simpanan wajib anggotanya sebesar Rp 100.000.000,- menyajikan perhitungan laba rugi singkat pada 31 Desember 2001 sebagai berikut :

(hanya untuk anggota):

Penjualan Rp 460.000.000,-

Harga Pokok Penjualan Rp 400.000.000,-

Laba Kotor Rp 60.000.000,-

Biaya Usaha Rp 20.000.000,-

Laba Bersih Rp 40.000.000,-

Berdasarkan RAT, SHU dibagi sebagai berikut:

Cadangan Koperasi 40%

Jasa Anggota 25%

Jasa Modal 20%

Jasa Lain-lain 15%

Buatlah:

a. Perhitungan pembagian SHU

b. Jurnal pembagian SHU

c. Perhitungan persentase jasa modal

d. Perhitungan persentase jasa anggota

e. Hitung berapa yang diterima Tuan Yohan (seorang anggota koperasi) jika jumlah simpanan pokok dan simpanan wajibnya Rp 500.000,- dan ia telah berbelanja di koperasi Maju Jaya senilai Rp 920.000,-

Jawab :

A. Perhitungan pembagian SHU

Keterangan SHU Rp 40.000.000,-

Cadangan Koperasi 40% Rp 16.000.000,-

Jasa Anggota 25% Rp 10.000.000,-

Jasa Modal 20% Rp 8.000.000,-

Jasa Lain-lain 15% Rp 6.000.000,-

Total 100% Rp 40.000.000,-

B. Jurnal

SHU Rp 40.000.000,-

Cadangan Koperasi Rp 16.000.000,-

Jasa Anggota Rp 10.000.000,-

Jasa Modal Rp 8.000.000,-

Jasa Lain-lain Rp 6.000.000,-

C. Persentase jasa modal = (Bagian SHU untuk jasa modal : Total modal) x 100% = (Rp 8.000.000,- : Rp 100.000.000,-) x 100% = 20%

Keterangan:

– Modal koperasi terdiri dari simpanan pokok dan simpanan wajiB.

– Simpanan sukarela tidak termasuk modal tetapi utang

D. Persentase jasa anggota = (Bagian SHU untuk jasa anggota : Total Penjualan Koperasi)x 100% = (Rp 10.000.000,- : Rp 460.000.000,-) x 100% = 25%

Keterangan:

– perhitungan di atas adalah untuk koperasi konsumsi

– untuk koperasi simpan pinjam, total penjualan diganti dengan total pinjaman

E. Yang diterima Tuan Yohan:

– jasa modal = (Bagian SHU untuk jasa modal : Total modal) x Modal Tuan Yohan = (Rp 8.000.000,- : Rp 100.000.000,-) x Rpo 500.000,- = Rp 40.000,-

– jasa anggota = (Bagian SHU untuk jasa anggota : Total Penjualan Koperasi)x Pembelian Tuan Yohan = (Rp 10.000.000,- : Rp 460.000.000,-) x Rp 920.000,- = Rp 20.000,-

Jadi yang diterima Tuan Yohan adalah Rp 40.000,- + Rp 20.000,- = Rp 60.000,-

Apabila kalian sudah mampu menyelesaikan soal ini, maka kalian bisa melanjutkan pada kegiatan belajar 3 berikut.

KEGIATAN BELAJAR 3

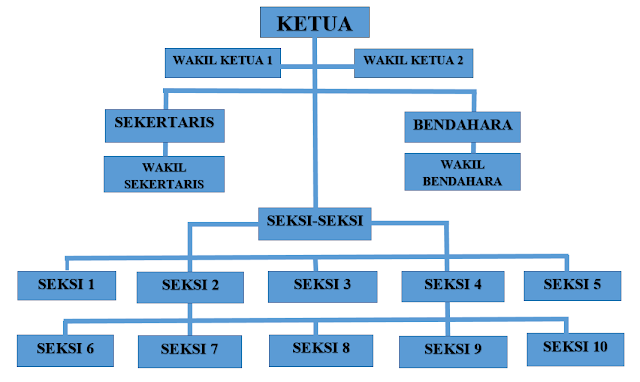

Ayo…sekarang perhatikan bagan berikut ini dengan baik !

Dari bagan tersebut di atas, jelaskan apa yang dimaksud pada bagan tersebut.

a. Rapat anggota diselenggarakan oleh pengurus

b. Rapat anggota dihadiri oleh anggota, pengawas, dan pengurus.

c. Undangan kepada anggota untuk menghadiri rapat anggota dikirim oleh pengurus paling lambat empat belas hari sebelum rapat anggota diselenggarakan

Dalam rangka mendirikan koperasi sekolah, terlebih dahulu perlu diketahui langkah-langkah maupun hal-hal yang menyangkut pendirian koperasi sekolah tersebut. Adapun langkah-langkah atau prosedur pendirian koperasi sekolah adalah sebagai berikut.

a. Rapat anggota diselenggarakan oleh pengurus

b. Rapat anggota dihadiri oleh anggota, pengawas, dan pengurus.

c. Undangan kepada anggota untuk menghadiri rapat anggota dikirim oleh pengurus paling lambat empat belas hari sebelum rapat anggota diselenggarakan

Dalam rangka mendirikan koperasi sekolah, terlebih dahulu perlu diketahui langkah-langkah maupun hal-hal yang menyangkut pendirian koperasi sekolah tersebut. Adapun langkah-langkah atau prosedur pendirian koperasi sekolah adalah sebagai berikut.

a. Tahap Persiapan

Pada tahap persiapan, rencana dan program pendirian koperasi disosialisasikan oleh kepala sekolah bersama guru, komite sekolah, dan Osis serta perlu diinformasikan kepada siswa yang lain. Selanjutnya perlu dibentuk tim kecil/panitia yang bertugas menyelenggarakan rapat pembentukan koperasi sekolah.

Hal-hal yang perlu dipersiapkan oleh Tim Kecil di antaranya:

1) menentukan hari, tanggal dan jam pelaksanaan pembentukan,

2) menentukan tempat diadakan rapat pembentukan,

3) menentukan peserta yang mengikuti rapat,

4) menyiapkan undangan rapat,

5) menyiapkan alat atau perlengkapan rapat,

6) menyiapkan bahan-bahan yang akan dibicarakan dalam rapat,

7) merencanakan dan menyiapkan biaya-biaya penyelenggaraan rapat pembentukan koperasi sekolah.

b. Tahap Pembentukan

Setelah melalui tahap persiapan, selanjutnya diadakan rapat pembentukan koperasi sekolah. Adapun pihak-pihak yang harus dihadirkan adalah:

murid/ perwakilan kelas minimum 2 (dua) orang, paling sedikit 20 orang murid,

guru ekonomi/ koperasi dan guru yang ditunjuk

kepala sekolah

pejabat Kantor Dinas Koperasi Kabupaten/Kota

perwakilan dari Dinas Pendidikan Kabupaten/Kota

Hasil dari rapat pembentukan koperasi tersebut antara lain:

1) Anggaran Dasar koperasi sekolah,

2) susunan pengurus yang terdiri dari ketua, sekretaris, dan bendahara (dari unsur guru yang ditunjuk),

3) pembentukan pengawas paling banyak 3 siswa,

4) penetapan sumber modal koperasi yang terdiri atas simpanan pokok, simpanan wajib, cadangan, dan hibah,

5) penetapan pembagian SHU koperasi,

6) lain-lain yang perlu

c. Tahap Pengesahan

Setelah koperasi sekolah terbentuk, maka pengurus mengajukan permohonan pengakuan kepada Kantor Dinas Koperasi Kabupaten/Kota yang dilampiri:

1) Anggaran Dasar/Akta Pendirian Koperasi Sekolah rangkap 3 (tiga) yang asli bermaterai Rp6.000,00 atau sesuai peraturan yang berlaku,

2) berita acara pembentukan koperasi sekolah,

3) neraca awal/neraca permulaan dari koperasi sekolah.

Apabila telah memenuhi syarat, selambat-lambatnya dalam waktu 3 (tiga) bulan dari tanggal pengajuan itu akan diterima surat pengakuan atau surat keputusan pengesahan dan akta pendirian koperasi sekolah dari Kantor Dinas Koperasi.

Jika kalian sudah paham kerjakanlah soal pada bagian Ayoo berlatih berikut!

Ayoo berlatih!!

Buatlah seolah-olah Anda akan mendirikan sebuah koperasi di sekolah kalian. Ikuti tahap-tahapnya sesuai materi di atas dan buatlah laporannya. Periksakan seluruh pekerjaan kalian kepada Guru agar dapat diketahui penguasaan materi sebelum kalian diperbolehkan belajar ke UKB berikutnya.

Penutup

Bagaimana kalian sekarang?

Setelah kalian belajar bertahap dan berlanjut melalui kegiatan belajar 1, 2, dan 3, berikut diberikan Tabel untuk mengukur diri kalian terhadap materi yang sudah kalian pelajari. Jawablah sejujurnya terkait dengan penguasaan materi pada UKB ini di Tabel berikut.

Tabel Refleksi Diri Pemahaman Materi

No

Pertanyaan

Ya

Tidak

1.

Apakah kalian telah memahami permodalan koperasi?

2.

Dapatkah kalian menyelesaikan soal penghitungan Sisa Hasil Usaha (SHU)?

3.

Dapatkah kalian menyusun prosedur pendirian koperasi dan menerapkan di sekolah kalian?

Jika menjawab “TIDAK” pada salah satu pertanyaan di atas, maka pelajarilah kembali materi tersebut dalam Buku Teks Pelajaran (BTP) dan pelajari ulang kegiatan belajar 1, 2, atau 3 yang sekiranya perlu kalian ulang dengan bimbingan Guru atau teman sejawat. Jangan putus asa untuk mengulang lagi!. Dan apabila kalian menjawab “YA” pada semua pertanyaan, maka lanjutkan berikut.

Dimana posisimu?

Ukurlah diri kalian dalam menguasai sub materi sumber permodalan Koperasi, pembagian Sisa Hasil Usaha (SHU) Koperasi, konsep koperasi dan pengelolaan koperasi di sekolah dalam rentang 0 – 100, tuliskan ke dalam kotak yang tersedia.

Setelah kalian menuliskan penguasaanmu terhadap sub materi sumber permodalan Koperasi, pembagian Sisa Hasil Usaha (SHU) Koperasi, konsep koperasi dan pengelolaan koperasi di sekolah, lanjutkan kegaitan berikut untuk mengevaluasi penguasaan kalian!.

Yuk Cek Penguasaanmu terhadap sub materi sumber permodalan Koperasi, pembagian Sisa Hasil Usaha (SHU) Koperasi, konsep koperasi dan pengelolaan koperasi di sekolah

Agar dapat dipastikan bahwa kalian telah menguasi sub materi sumber permodalan Koperasi, pembagian Sisa Hasil Usaha (SHU) Koperasi, konsep koperasi dan pengelolaan koperasi di sekolah, maka kerjakan soal berikut secara mandiri di buku kerja kalian masing-masing.

a.)Sebutkan permodalan koperasi menurut UU No. 25 Tahun 1992 tentang Perkoperasian.

Modal sendiri (equity capital) , bersumber dari simpanan pokok anggota, simpanan wajib, dana cadangan, dan donasi/hibah. Modal pinjaman ( debt capital), bersumber dari anggota, koperasi lainnya, bank atau lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, serta sumber lain yang sah.

b. Dalam suatu tahun, koperasi Sekolah Makmur Sejahtera memiliki data:

Modal sendiri (equity capital) , bersumber dari simpanan pokok anggota, simpanan wajib, dana cadangan, dan donasi/hibah. Modal pinjaman ( debt capital), bersumber dari anggota, koperasi lainnya, bank atau lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, serta sumber lain yang sah.

b. Dalam suatu tahun, koperasi Sekolah Makmur Sejahtera memiliki data:

1. Simpanan pokok Rp. 30.000.000,-

2. Simpanan wajib Rp. 60.000.000,-

3. SHU yang diperoleh Rp. 30.000.000,-

4. Pinjaman anggota 1 tahun Rp. 45.000.000,-

Pembagian SHU sebagai berikut:

Buatlah!

a. Perhitungan pembagian SHU

b. Jurnal Pembagian SHU

c. SHU yang diterima Budi jika memiliki simpanan Rp 3.500.00,- dan

pinjaman Rp 5.000.000,-

d. Jika di sekolah kalian belum berdiri koperasi sekolah dan ingin mendirikan koperasi sekolah, maka ikuti tahap-tahapnya seperti yang tertulis di materi di atas. Dan jika sudah berdiri koperasi sekolah, maka buatlah laporan pengelolaan koperasi.

Setelah menyelesaikan soal di atas dan mengikuti kegiatan belajar 1, 2, dan 3, Silahkan kalian berdiskusi dengan teman sebangku atau teman lain. Kemudian tuliskan penyelesaian soal ekonomi tersebut di buku kerja masing-masing!.

Ini adalah bagian akhir dari UKB sub materi sumber permodalan Koperasi, pembagian Sisa Hasil Usaha (SHU) Koperasi, konsep koperasi dan pengelolaan koperasi di sekolah, mintalah tes formatif kepada Guru kalian sebelum belajar ke UKB berikutnya. Sukses untuk kalian!!!

Komentar

Posting Komentar